ゴールドヘッジ戦略

第1部: 2026年3-6月のゴールド下落

現ポートフォリオは金偏重

ゴールドの保有目的=円の購買力低下への備え(インフレヘッジ)

保有構造:円建て・ヘッジなし金ETF+OSE円建て金先物

実質は「ドル建て金価格 × USD/JPY」のロング

ゴールド価格の調整

2026年2月末→6月

ゴールド偏重ゆえ、ポートフォリオ全体が大きく揺れた

インフレヘッジは効いていても、金が下がる局面はある

背景: ドル高・金利高・換金売り

ゴールドにネガティブな要因が複合

米金利高は構造的(財政赤字・タームプレミアム、10年債 4.0〜4.5%)

地政学リスク → ドル需要・ゴールドの換金売り → 原油高・インフレ → 金利上昇

「実質金利高→金安」の単純図式ではなく、複合要因

対円ではドル高が続きうる

円建て投資家には、後で足すドル建て資産が円安の追い風を受ける

ドル/円は金利差でよく説明されてきた(円安方向)

日本側の構造要因(メガバンクのドル需要・所得収支の質)も円安寄り

金利差の前提(Fedタカ派継続)が崩れれば円高もありうる

第2部: ゴールドの役割と今後のマクロ要因

ゴールドは高インフレで購買力を守った

ゴールドの実績と留意点(1971年〜54年)

1974年の狂乱物価(日本CPI前年比+約25%)でも金は実質価値を伸ばし、円現金は購買力の約7割を失った

54年で金は実質約10倍。ただし単調ではなく2000年前後は起点割れ(値動きは大きい)

ゴールドは多くの局面でディフェンシブ

ゴールドと米株を組み合わせることで更に防御力アップ

局面(金利) |

金(円) |

米株(円) |

|---|---|---|

デフレ型リスクオフ 2020(低下) |

+1.4%(守る) |

−19.7% |

インフレ型 2022(上昇) |

+11.1% |

+2.3% |

金の急落 2026(上昇) |

−20.6% |

+13.3%(守る) |

第3部: 提案 — ゴールドと逆相関の資産を足す

足すのは「インフレ対策」ではなく「集中リスクの分散」

2026/3-6が示したのは、ゴールドの集中・下落リスク(インフレとは別物)

目的 |

手段 |

|---|---|

インフレヘッジ |

ゴールド(達成済み・保有継続) |

金偏重の集中リスク分散 |

米ドル資産(追加投資の本当の目的) |

第4部: ヘッジ戦略

三層の役割

層 |

資産 |

役割 |

|---|---|---|

土台 |

金 |

インフレヘッジ(売らない) |

常備 |

S&P500 |

集中リスク分散 |

緊急 |

TMV |

金利上昇型の金下落パッチ |

TMV とは

Direxion Daily 20+ Year Treasury Bear 3X Shares(米国上場・ドル建て ETF)

- 種別

レバレッジ型インバース ETF(運用:Direxion)

- 連動対象

米国長期国債(20年超)指数の日次リターンの −3倍

- 値動き

長期金利の上昇(=債券価格の下落)で価格が上がる

日次リバランス型。複利・ボラティリティによる減価があり長期保有に不向き

実証:2026年のゴールド −20.6% で機能

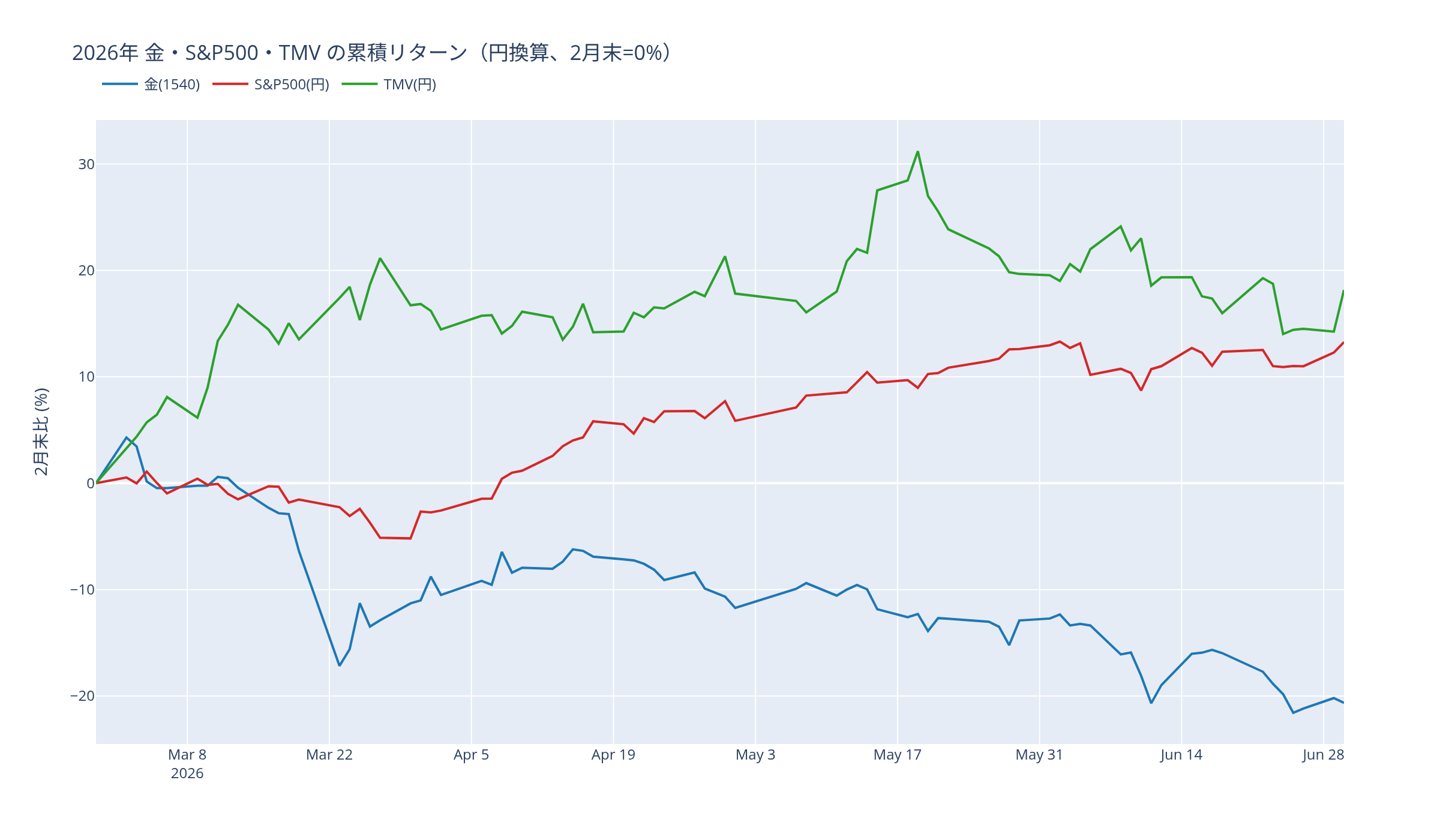

2026年2–6月の累積リターン(円換算)

各資産のリターン(2026年2–6月・円換算)

資産 |

2月末比 |

役割 |

|---|---|---|

ゴールド(1540) |

−20.6% |

下落した対象 |

S&P500(円) |

+13.3% |

常備が機能 |

TMV(円) |

+18.2% |

緊急が機能 |

S&P500が機能したのはインフレ局面のため

TMVは諸刃の剣

金利上昇型でのみ効き、金利低下型では逆に暴落する

局面 |

金利 |

TMV |

|---|---|---|

2022・2026年(インフレ型) |

上昇 |

大きくプラス |

2020年COVID-19(デフレ型) |

低下 |

−35% |

型の事前判断は難しい → 少額・短期・撤退ラインで限定運用

実装案

常備:S&P500 |

緊急:TMV |

|---|---|

|

|

まとめ

米ドルが強い局面ではゴールドが売られる

対円では米ドルが買われやすい環境

ゴールドの下落を打つ消す資産でヘッジ